山内 竧の書籍をご紹介します

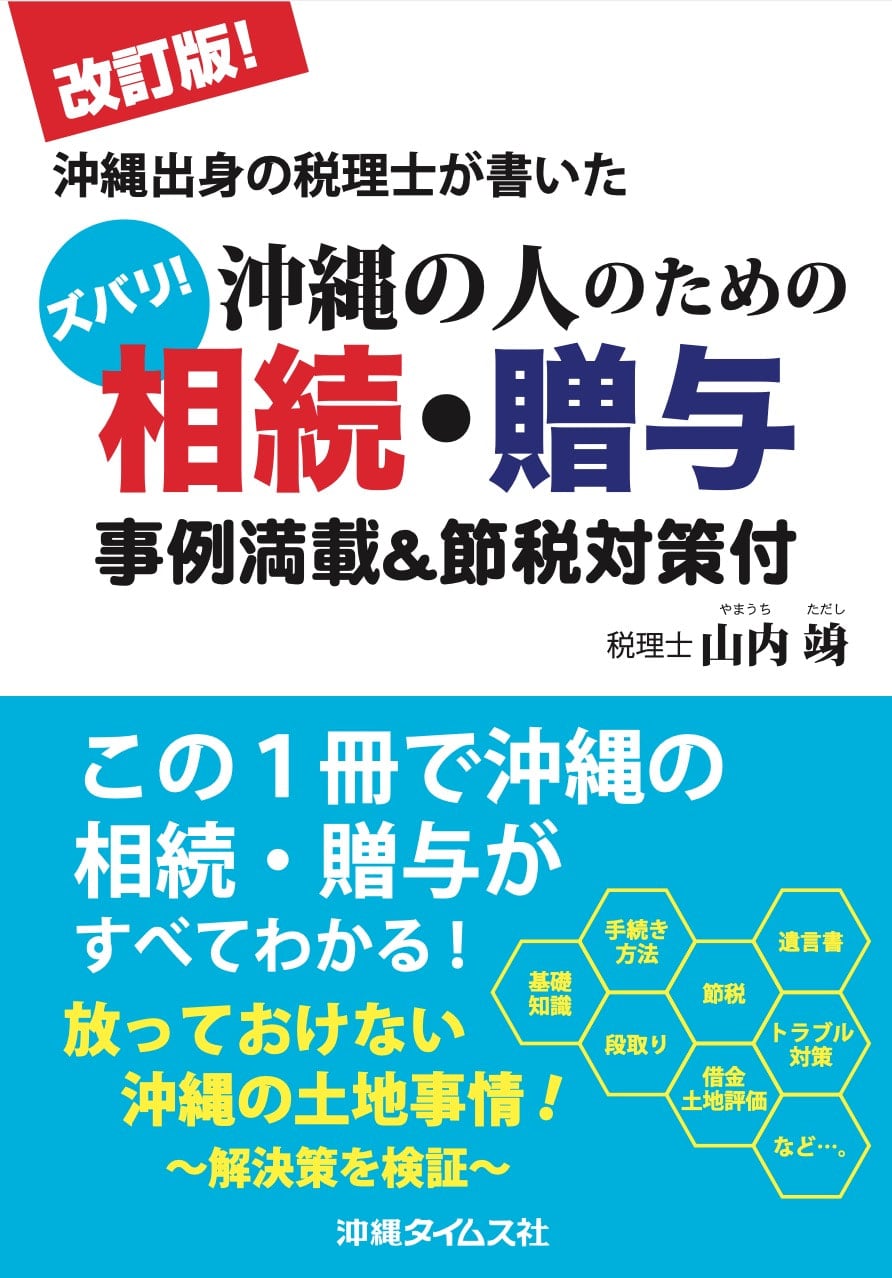

ズバリ!沖縄の人のための相続・贈与

山内竧 著

沖縄の事例満載&節税対策付

放っておけない、沖縄の土地事情!沖縄出身の税理士、山内竧のベストセラー、

約10年ぶりに改訂。沖縄独特の歴史、慣習に由来する相続・贈与事情を、実例を交えて解説し、解決策を検証した1冊。

・発売日 2023/8

・発行者 株式会社キャリア総研

・発売元 株式会社沖縄タイムス社

・四六判/328ページ

・本体価格 1,650円(税込)

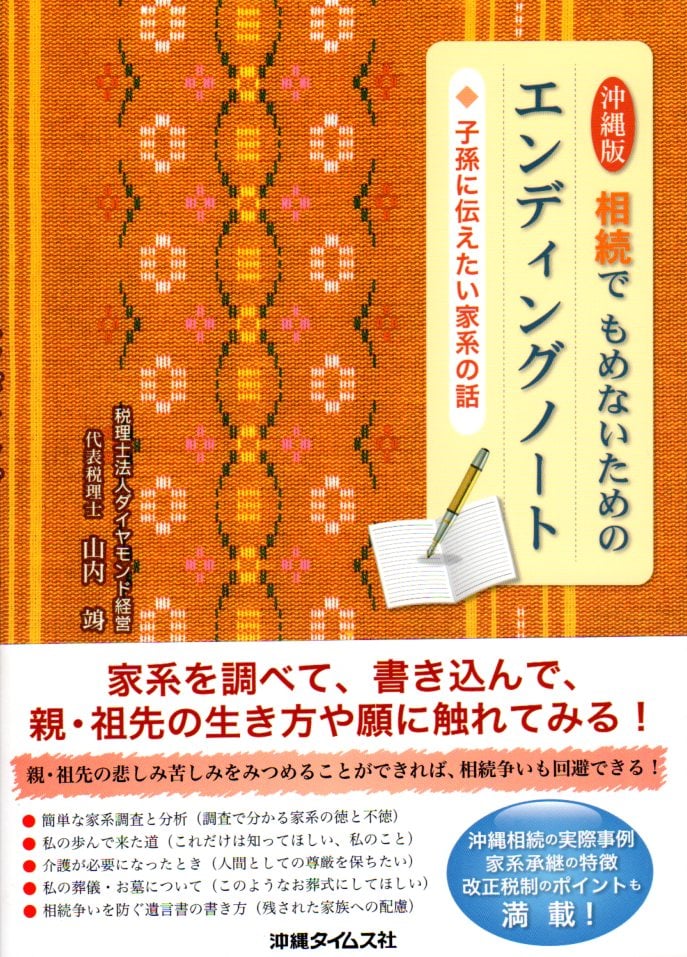

相続でもめないためのエンディングノート

- 子孫に伝えたい家系の話 沖縄版 -

山内竧 著

家系を調べて、書き込んで、親・祖先の生き方や願に触れてみる!

親・祖先の悲しみ苦しみをみつめることができれば、相続争いも回避できる!

沖縄相続の実際事例・家系継承の特徴・改正税制のポイントも満載!

・発売日 2014/4/1

・出版社 沖縄タイムス社

・単行本 153ページ

・本体価格 1,320円(税込)

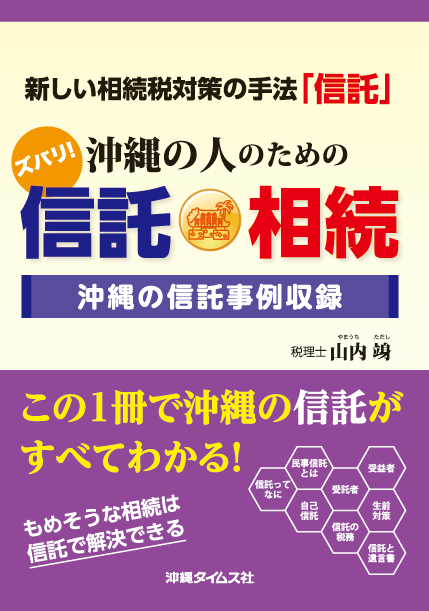

沖縄の人のための相続・贈与

この1冊で沖縄の相続・贈与がすべてわかる!

事業継承、自社株対策まで網羅した経営者必読の本!

沖縄版 相続税の実際 改訂版

相続に関する4つのキーワードと相続税最新事例を紹介!