山内の仕事部屋WORKROOM

相続・事業承継

「相続税見直し相談」とは

申告後の相続税をもう一度確認する相談です。

相続税の税額を本来よりも多く申告してしまったときは「相続税の更正の請求」をすると

払い過ぎた税金を取り戻すことが可能です。ただし更正の請求には期限があり

原則として、相続税の申告期限から5年10か月となっています。

更正の請求により数千万円の還付を実現したこともあります.

相続税申告はしたが納税額が高いのではないかと等に疑問がある方はご一報ください。

家族信託で相続税等対策を行う場合、三つのポイントがあります。

➀信託目的(管理・運用・処分)の全てを網羅しても、税務対策上の処理は信託契約書に明確に表示しておく。

例えば、相続時精算課税等の実行を信託契約書に表示しておく。

➁不動産(軍用地等)を全て信託し、信託受益権の贈与をすると所得分散を図り所得税対策ができる。

例えは、流通税(登録免許税・不動産取得税等)の節税ができる。

➂家族信託は遺言書と同じ効果を生む(管理を中心に説明すると委託者を説得しやすい)

例えば、「遺言代用信託」は自分の死後に指定した人に財産を承継させる制度です。土地の譲渡所得の「譲渡日(譲渡の時期)」について、税務上では次のように取り扱われます:

■ 原則:契約日(契約成立日)所得税法では、譲渡の時期は「契約が成立した日」とするのが原則です(所得税基本通達33-5)。

📌「譲渡の効力が生じた日」でなく、「契約締結日=売買契約日」が基準。

■ 例外:登記日が基準となる場合ただし、次のような事情がある場合には、「登記日」や「引渡日」が譲渡日と判断されることがあります:

● 契約書に条件が付いている場合(停止条件付き契約など)例:開発許可が下りなければ契約は無効、など。

この場合、「条件が成就した日」が譲渡日。

● 実質的に契約が未成立と見なされる場合代金の支払い・引渡し・登記が大幅に遅れており、実態として譲渡の効力が発生していないと税務署が判断した場合。

■参考所得税基本通達33-5:「譲渡の時期」は契約成立日が原則。

いいえ、登記原因の日付と登記日(受付日)は必ずしも同一ではありません。

以下で違いを整理します。

■ ① 登記原因の日付とは?* 登記の「原因が発生した日」、たとえば売買契約により所有権が移転した日。

* 通常は売買契約で代金が支払われ、所有権移転の合意が成立した日が記載されます。

* 登記簿では「登記原因日付:令和○年○月○日 売買」などと表示されます。

■ ② 登記日(登記の受付日)とは?* 法務局に登記申請が実際に提出された日(受付日)。

* 登記簿では「受付:令和○年○月○日 第〇〇号」などと表示されます。

* 実務上、登記原因日より数日〜数週間後になることもあります(書類準備・申請手続きの都合)。

■ 実例(所有権移転の場合)

| 売買契約締結・決済日(=登記原因日) | 令和7年4月1日 |

| 登記申請(受付)日 | 令和7年4月5日 |

| 登記完了日 | 令和7年4月10日 |※ 登記簿には:

* 「登記原因:令和7年4月1日 売買」

* 「受付:令和7年4月5日」と記載されます。

■ 補足:税務上の譲渡日はどれ?→ 通常は 登記原因日(売買契約成立日)=譲渡日 として譲渡所得を計算します。

※決算期をまたいでいる法人名義の土地譲渡は要注意です。

認知症対策に有効な5つの代表的施策

➀家族信託

認知症のリスクに備えて、信頼できる家族に財産管理を任せるための制度です。

➁任意後見

信頼できる後見人を自ら選び、あらかじめ契約を締結します。財産管理や身上監護をお願いする仕組みです。

法廷後見人と比べても家族によるよる安心しできる制度です。

③金融機関の代理人届

預金の払い戻し・送金手続きを口座名義人以外の者が代理で行える「代理人届出」の制度があります。

④遺言書

自身の意思で財産の分配を決めておくことが大切です。家族信託と併用するとをお勧めします。

⑤生前贈与

元気なうちに財産を家族(配偶者・子や孫)に贈与することにより、本人の財産凍結対策として活用することもできます。

財産の簡素化・整理をしておきましょう。日本人は死ぬ前が一番金持ちといわれています、

子や孫の教育や体験に生前贈与による財産の移転を図りましょう。共有トラブル回避まための「持分信託」の勧め

相続税対策としての収益物件(多額借入金)を保有しているが、相続後の兄弟間の共有が心配(兄弟間で平等に相続する)

1. 背景:不動産共有はもめ事の火種

相続や資産分割の結果、不動産を複数人で共有するケースが多くあります。しかし、以下のような問題が起こりがちです・意見が合わず売却・賃貸・修繕が進まない

・一部の共有者が行方不明や認知症で意思決定不能

・次世代相続で共有者がさらに細分化され複雑化

・受託者である長男が将来トラブルのではないかと懸念を持っている

2. 解決策:「持分信託」の活用

持分信託とは、共有者が自分の不動産持分を信頼できる信託受託者(長男)に信託し、管理・処分・収益の分配などを一元化する仕組みです。(受託者が自ら判断できる)

3. 持分信託のメリット

✅ 意思決定の一元化:信託契約により、管理や売却の決定をスムーズに

✅ 認知症・死亡リスクの回避:受益権の移転で継続性を確保

✅ 相続対策にも有効:持分の信託化で遺産分割の対象外にできることも

✅ トラブル抑止:あらかじめ役割と配分を明確にしておくことで争いを防ぐ

4. 利用のポイント

✅ 専門家(税理士)による設計が重要

✅ 信頼できる受託者の選定

✅ 受益者や最終帰属者を明記し、目的を明確に「共有名義」に潜む将来リスクを見越して、信託による分権化ではなく統制を図るのが現代の賢い資産管理です。成年後見人(弁護士)と税理士の自社株式評価の相違

■ 構造前提

* 底地(法人が借地して使用)=個人所有

* その上の建物・収益物件(例:アパート)=法人所有

* 法人は個人から借地して事業を営んでいる状況

1. 税理士の自社株評価(原則:法人税務・相続税法準拠)

◆ 評価方法* 類似業種比準価額方式または純資産価額方式(またはその併用)を使用

* 法人が所有する建物からの収益や、帳簿上の資産・負債・利益などに基づいて評価

◆ 借地権の扱い

* 法人が借地している場合、借地権相当額を法人の「無形資産」として計上すべきか否かは重要な論点

* 通常、法人に無償返還の特約があると、借地権評価はしない(法人に権利なし)

* よって、原則として底地の価値は法人の株価に影響しない(あくまで個人資産)が、実務上は20%の借地権を認めている。

2. 弁護士(成年後見人等)の自社株評価(目的:公平・合理性・第三者視点)

◆ 評価方法

* 必ずしも税法ベースではなく、実質価値・経済価値ベースの評価を行う

* 投資利回り法(DCF的アプローチ)や純収益還元法を用いることが多い

* 建物の収益性から法人全体の収益力を評価 → その利回りから株式価値を算出

3. 実務的影響・留意点

* 不動産評価や株式評価でトラブルが起きやすい構造

* 弁護士評価が高すぎると、他の相続人(親族や会社)に不満が出る

* 税理士評価が低すぎると、後見人や裁判所から異議が出ることもある

* 第三者評価機関の活用も選択肢

* 両者の見解が大きく異なる場合、不動産鑑定等で調整する

高齢相続人の中に成年後見人がいる場合には裁判所の査定等について時間がかかります。

国際相続

グローバル化の進展に伴い、国境を越えた資産の移転や移民が多い県内においても、アメリカ(ハワイ)・南米・欧州等々が多く発生しています。国際相続においては、各国の法律や税制の違いにより手続きが複雑化するケースが多く、適切な知識と準備が不可欠です。

✅ 国際相続のポイント

準拠法の決定

基本的に「被相続人の常居所地の国の法律」が適用される(例:EU規則や日本民法)。遺言書の有無

遺言がある場合、その内容や形式が各国で有効かどうかが重要。

相続税の課税関係

複数国で課税される可能性があり、二重課税防止条約の有無がカギ。

財産の種類と所在国

不動産はその所在国の法が優先されることが多い。

手続きの複雑性

遺産分割協議書の翻訳・現地の公証人・アポスティーユ(認証)など、国際手続きが必要になる。

「遺贈寄付(いぞうきふ)」とは、自分が亡くなった後に、財産の一部または全部を特定の団体に寄付することを指します。特に、非営利団体に寄付するケースが増えており、社会貢献の手段として注目されています。最近、兵庫県宝塚市に多額の寄付を行った夫婦の生前寄付とは異なります。県内でも相談が多くなりそうです。

遺贈寄付の主な方法等

1.遺言による遺贈遺言書(信託も使われる)を作成し、その中で寄付先や内容を明記する方法です。

2.死因贈与「自分が亡くなったら財産を譲る」という契約を生前に交わす形です。

3.寄付できる主な財産

主に現金・預金

4.メリット社会貢献ができる

自分の信念や思いを、死後も形として残すことができます。

5.相続税対策・所得税対策

非営利団体などに対して遺贈を行った場合、相続税・所得税対策になる優遇税制があります相続人がいる場合は、遺留分(最低限の相続権)にも注意が必要です。

財産管理人と国内連絡先(屋内連絡先)の違いとは

【1. 財産管理人とは?】

◆ 法的な意味「財産管理人」は、法律に基づいて任命される代理人です。以下のような場合に登場します:

・行方不明者の財産を管理するため

・成年後見制度の一環として

・相続人がいない場合に裁判所が選任

・外国に居住する者が、日本国内における法的な事務を行うために選任するケース(民事訴訟など)

◆ 特徴裁判所の選任が必要な場合がある

登記簿にも「○○の財産管理人 △△」というふうに明確に記載されることがある

権限の範囲が法的に定められる(例:財産の処分・保全など)

【2. 国内連絡先(屋内連絡先)とは?】

◆ 実務的な意味「国内連絡先」や「屋内連絡先」は、主に登記の申請書や補足情報に記載される任意の連絡先です。

◆ 特徴・所有者が外国に居住している場合に設定されることが多い

・法的代理人ではない(登記簿に正式な権限者として記載されない)

・管理会社、司法書士、親族などが務めることもある

・書類の受領・連絡窓口・登記手続の補助を行うのみ

・登記簿の「住所」欄に括弧付きで併記されることもある(例:海外住所(屋内連絡先:沖縄県○○氏名〇〇))

外国人でも「秘密証書遺言」を作成できます。

✅ 外国人の秘密証書遺言と相続登記

① 作成可能

- 外国人でも日本の民法に従えば、秘密証書遺言は有効。

② 不動産の相続登記も可能

- 有効な遺言なら登記申請OK。

- ただし、家庭裁判所での「検認」が必要。

✅ 記名押印について(外国人の場合)

① 記名

- 自署(漢字・カナ・アルファベットいずれも可)。

② 押印

- 実印・認印どちらでも可。

- 印鑑登録し、実印を使うと手続きがスムーズ。

- 日本法では「署名+押印」が必須。

✅ 実務アドバイス

- 自書(手書きのサイン)をしっかり行う。

- 日本国内での押印なら、なるべく印鑑登録をして「実印」を用意するのがベター。

- 秘密証書遺言の手続きをする時は、司法書士等に相談すれば、押印や署名について細かく指示してくれます。相続人以外への生前贈与の取り消し

✅ 原則:生前贈与は基本的に取り消せない。

✅ 例外(取り消し可能なケース1)

1. 詐欺・脅迫→ 騙されたり強要された場合。

2. 負担付き贈与の不履行 → 受贈者が条件を守らない場合。

3. 遺留分侵害** → 相続人の遺留分を侵害した場合。

✅ 認知症だった場合の取り消し(取り消し可能なケース2)

判断能力がなかったことを証明する必要あり。

📌証拠となる資料

- 医療記録(診断書・カルテ・MRI・投薬履歴)

- 介護認定(要介護度・ケアプラン)

- 第三者の証言(家族・施設職員の証言)

- 公的記録(成年後見申立書・銀行取引履歴)

✅ 対応策

- 医師の意見書を依頼し、認知機能を確認。

- 専門家に相談し、証拠を整理。

- 家庭裁判所へ申立てし、贈与無効を主張。

まとめ

認知症による贈与の無効を主張するには、確実な証拠をもとに慎重に法的手続きを進めることが重要。沖縄県では、高齢の被相続人の相続人も70~80代と高齢化しており、兄弟姉妹が多いケースが一般的です。遺言書や家族信託が未設定のことが多く、認知症の相続人が成年後見制度を利用する例もあります。この場合、遺産分割協議には後見人が関与し、法定相続分以上の確保が求められます。また、相続財産評価課は時価(実勢価額)を基準に計算することになり、財産分与額が多額になります。独身の兄弟姉妹がいる場合、揉めないためには、遺言書や家族信託の設定が重要です。

兄妹間の相続で最も大切なことは「オープンなコミュニケーション」

相続では、財産の分け方だけでなく、兄弟姉妹の関係や感情面にも大きな影響を与えます。特に、長年疎遠になっている兄弟姉妹がいる場合や、それぞれの相続に対する理解が異なる場合、話し合いが難航することがあります。

✅ 相続を円滑に進めるポイント

1. 相続税・遺産の仕組みを理解 → 兄妹間でルールを共有し、誤解を防ぐ。

2. 感情面に配慮→ 「公平」と「平等」の違いを尊重しながら話し合う。

3. 遺留分の確認→ 誰がどの権利を持つのか明確にする。

4. 遺言書の確認 → 内容を理解し、納得のいく形で進める。

5. 遺産分割協議書は慎重に → 感情的にならず冷静に話し合う。✅ まとめ

相続は財産分配だけでなく、兄妹関係を見直す機会。オープンな話し合いを心がけ、対立を避ける努力がスムーズな相続につながる。高齢の兄妹の場合は成年後見制度も活用しているため、冷静に進めることが重要。

0penAIGPT-40に聞いてみました【評価単位の一画地と地積規模の大きな宅地の評価との関係】

・一画地の定義・規模の大きな宅地・評価の違い・税法上の特例・実務における考慮事項と出てきました。

「一画地の宅地」とは、実際に利用されている範囲の土地のことです。共同ビル・複合住宅(区分所有)等の貸宅地は、各々の土地の面積が1,000㎡に満たなくても「地積規模の大きな宅地評価」を適用することができます。

当初申告で配偶者に多額の債務を相続させることは危険。

相続税の配偶者控除は相続税の節税に効果的です。しかし、税務調査で相続財産の評価額が多額に修正された場合には

適用できなくなります。多額な財産価額(調査による再評価額)と多額な債務額(収益物件取得)が相殺され、その効果の恩恵が受けられなくなるからです。

兄弟姉妹の遺言書は非常に重要

兄妹は第三順位で相続人になります。兄妹間には遺留分が発生しない特徴があります。海外に移民したり、死亡したりすると、代襲相続人の甥・姪が相続人に加わり、多数の相続人が発生します。高齢の相続人が成年後見制度を利用したりすると、遺産分割がかなり困難になります。従って、独身や子供がいない夫婦は、遺産分割がスムーズにできるように、とりあえず遺言書を備えることをお勧めします。「とりあえず遺言書」遺言書は自筆証書遺言で簡単に作成できます。

全文、日付及び氏名を自筆し、印鑑を押してください。相続が開始したら開封しないで、家庭裁判所で検認の手続きをします。地積規模の大きな宅地を共有している場合の評価方法に注意

地積規模の大きな宅地を共有している場合は、各人の持分の面積ではなく共有地全体の面積により要件を判定します。また、それぞれの面積比ではなく、土地の価額の比を使用するとさらに節税になります。

事業承継は後継者が決まっている場合、決まっていない場合の対策が違ってくる

後継者が決まっている場合は株価を下げ生前贈与を行います。決まっていない場合は「株価抑制法(法人分割・株式交換・株式移転)」を検討します。

相続放棄は相続財産調査の後に行う

相続放棄は、相続開始を知った日から3ヶ月以内に手続きが必要ですが、あせってはいけません。特に相続人間に不仲がある場合、感情的に放棄してはいけません。

自社株式対策と事業承継

1. すぐにできる自社株対策

✅ 株主構成の整理:関係者の持株を把握し、分散を防ぐ。

✅ 税務リスクの確認:自社株評価額を把握し、相続税・贈与税を試算。

✅ 後継者の確定と育成:早めに後継者を決め、業務を引き継ぐ。

2. 数年かけて行う対策

✅ 株価引き下げ:役員報酬や退職金の調整、不要資産の整理。

✅ 計画的な株式移転:少額贈与の活用、従業員持株制度の導入。

✅ 事業承継税制の活用(注意点あり)

メリット:贈与・相続税の猶予や免除が可能。

落とし穴

① 雇用維持要件:従業員数を維持しないと税負担が発生。

② 事業継続要件:事業が続かない場合、適用無効のリスク。

③ 制度変更リスク:将来の法改正に注意が必要。

④ 贈与税がかからないという金融機関等の勧誘に注意 (実質は税金の繰延)

まとめ

事業承継には、短期的な整理と長期的な計画が必要です。事業承継税制を活用する際は、適用要件やリスクを十分に理解し、慎重に進めましょう。

後継者の選定と育成を早めに行い、計画的な株式移転を進めることが成功のカギとなります。遺言書を作成しない人を説得するには、

家族の負担軽減やトラブル防止を強調するのが効果的です。

1. 手続きが大変になる

→ 遺言がないと、遺産分割協議が必要で家族が苦労する。

2. 仲の良い家族でも揉める可能性がある

→ お金が絡むと意見が分かれることが多い。

3. 財産が少なくても問題になる

→ 少額でも分け方でトラブルになることがある。

4. 簡単に作成できる

→ 公正証書遺言なら専門家に任せればOK。

5. 遺言は家族への思いやり

→ 遺産をどうしたいか、本人の意志を伝える大切な手段。「家族のために、簡単なメモでもいいから残しておいてほしいな」と優しく伝え、税理士のサポートも活用すると効果的です。じっくり時間をかけて説得する。(孫までの遺言代用信託を作成することで納得した高齢者もいます)

不動産を手放さない相続人の心理とは

祖先の財産を守り抜く使命があり、遺言書を書きたがらない傾向1. 祖先への忠誠心・家督意識

先祖の財産を守る使命感が強く、「自分の代で手放せない」と考える。

2. 遺言書作成への抵抗

遺言を書くことで死後のことを考えたくない、家族の対立を避けたい。

3. 不動産売却への抵抗

「売る=家の価値を軽視する」と感じ、精神的価値を優先。

4. 経済的より精神的価値を重視

収益性が低くても、「家の歴史の象徴」として持ち続けたい。

5. 家族や周囲の影響

親族や地域のプレッシャー、長男の責任感から決断を先延ばしにする。

対策

- 家族会議を開き、不動産の活用を話し合う。

- 遺言書のメリットを伝え、争族を防ぐ説明。

- 家族信託の活用・孫までの財産管理・認知症対策で預かることを理解させる。換価分割(不動産売却による遺産分割)の成功事例

✅ 背景- 被相続人が多額の不動産と金融資産を所有。

- 相続人15名(代襲相続含む)。

- 不動産が主な財産で、遺言なし。

✅ 課題

1. 不動産の分割が難しい→ 共有すると管理・売却でトラブルの原因に。

2. 相続税の支払い → 不動産のみ相続すると納税資金不足の恐れ。

3. 多人数の合意形成が必要 → 各相続人の希望が異なり調整が必要。

✅ 解決策

1. 不動産を売却し、現金化 → 全員の同意を得て売却し、分配。

2. 相続税を差し引いて分配→ 手取り額を明確にし、納税資金を確保。

3. 迅速な対応 →税理士 のサポートでスムーズに進行。

✅ 成功のポイント

- 公平な現金分配*→ 不動産の取得による不公平感を解消。

- 納税資金の確保→ 相続人の負担を軽減。

- 家族の再会と絆の再確認→ 相続を通じて親族が集まり、故人を偲ぶ機会に。

✅ まとめ

不動産を現金化し、税引き後の資産を公平に分配することで、スムーズな遺産分割を実現。遺産分割は財産の分け合いだけでなく、家族の絆を確かめる機会ともなった。家族信託・遺言書・成年後見制度の使い分け

✅ 家族信託生前の財産管理)

- 活用:認知症対策、不動産管理、スムーズな承継

- 注意:費用がかかり、受託者の管理能力が必要

✅ 遺言書(死後の財産分配)

- 活用:相続人以外への遺贈、財産分配の明確化

- 注意:生前の財産管理はできない

✅ 成年後見制度(判断能力低下後の管理)

- 活用:認知症発症後の財産管理・契約手続き

- 注意:裁判所の監督があり、財産運用の自由度が低い組み合わせ例

🔹 家族信託 + 遺言書 → 生前管理と死後承継をカバー

🔹 家族信託 + 成年後見 → 信託外の財産管理を後見人が担当

🔹 遺言書 + 成年後見 → 判断能力低下後と死後の財産分配を管理

まとめ

- 生前管理 → 家族信託

- 死後の分配→ 遺言書(遺言代用信託あり)

- 判断能力低下後の管理 → 成年後見制度適切に組み合わせることで、スムーズな財産管理・相続対策が可能!

最適な制度を組み合わせ、円滑な資産管理・相続対策を行うことが重要。使い勝手が悪い遺産分割の仕方

1. 不動産を共有名義にする- 売却や管理が難しく、権利関係が複雑化する。

- 共有者が亡くなると相続が重なり、問題が拡大。

2. 自宅を複数人で共有する- 住む人と住まない人で負担の不公平が生じる。

- 修繕費・税金の分担や売却の同意が難しくなる。

3. 曖昧な分割をする- 詳細な取り決めなしだと管理や処分時に対立が生じやすい。

4. 換価分割をせず放置- 不動産を売却せずに放置すると、売却のタイミングを逃し、処分が困難になる。

5. 代償分割の資金計画なし

- 代償金を用意できないと、支払い義務だけが残りトラブルの原因に。解決策

✅ 共有を避け、単独相続を基本とする

✅ 売却して分配(換価分割)を検討する

✅ 不動産の評価を行い、代償分割も視野に入れる

✅ 生前に親が遺言を残し、分割方法を明確にする

✅ 既に共有の不動産は家族信託を活用不動産の相続は慎重な計画が必要!早めの対策が将来のトラブルを防ぐ鍵となる。

相続で多額の借金を引き継ぐときの心得とは

1. 債務の内容を正確に把握

- 借金の総額、返済条件、担保の有無を確認。

- 連帯保証の影響も考慮。

2. 事業の収益性を分析

- 黒字化の可能性や経営再建の見込みを判断。

- 財務状況をチェックし、現実的な運営可否を検討。

3. 相続の選択肢を整理

- 単純承認:すべての財産・負債を引き継ぐ。

- 限定承認:プラス財産の範囲内で負債を負担。

- 相続放棄:全ての財産・負債を放棄。

4. 自身の適性と覚悟を見極める

- 経営を続ける能力・意欲があるか慎重に判断。

- 人生設計に影響が出ないかも考慮。

5. 冷静に判断する

- 相続放棄は原則3か月以内、延長申請も可能。

- 家族や専門家と相談し、感情ではなく合理的な判断を。

結論

多額の借金が絡む相続は慎重に判断すべき。安易に単純承認せず、冷静に選択肢を検討することが重要。

名義株は生前に決着をつける

- 名義株とは?

実際の所有者とは別の名義で登録された株式(家族・知人の名義を借りた株など)。古い会社ほど名義株が存在しています。

- 相続後のリスク

- 名義人の相続人が「故人の財産」として相続する可能性。

- 所有権をめぐりトラブルや裁判に発展。

- 名義変更が困難になり、株の売却や議決権行使に支障が出る。

- 生前にやるべきこと

- 名義変更:早めに実質所有者の名義へ変更。

- 証拠を残す:契約書や資金の流れを示す書類を準備。

- 結論名義株は相続後に主張しても覆すのが難しい。トラブルを防ぐため、生前に正式な手続きを済ませることが重要。相続が発生しない前に整理しておきましょう。

事業承継と株主構成の難しさ

- 事業承継の課題

1. 後継者の育成:早めに経験を積ませ、適性を見極める。

2. 相続・税務対策:生前贈与や組織再編を活用する。

3. 従業員・取引先の不安解消:スムーズなリーダーシップ交代を図る。

- 株主構成の問題

1. 株式の分散:兄弟姉妹が株を持つと意思決定が難しくなる。

2. 外部株主の影響:経営の自由度が低下するリスク。

3. 経営権の弱体化:事前に株式を集約し、安定した経営体制を築く。

まとめ

事業承継と株主管理を適切に行わないと、経営が不安定になり、企業の存続が危うくなる。早めの準備と計画的な対策が企業の永続性を守る鍵となる。取締役会・株主総会のコンプライアンスを遵守し、ガバナンス体制を確立することが重要。

本家の財産が姻族にわたる問題と祭祀承継

- トートーメー(位牌)承継の慣習

沖縄では長男(男系)が祭祀を継ぐことが一般的だが、法律で強制されているわけではない。従って、民法の規定により相続された相続財産を取り戻すことはできない。

- 祭祀承継と財産相続は別

民法897条により、祭祀財産(位牌・墓)は慣習に従うが、一般の財産相続とは別問題。

- 伝統と現代の変化

「トートーメーを継ぐ者が財産も受け継ぐ」という考え方は根強いが、時代に合わせた柔軟な対応が求められる。

まとめ

祭祀承継と財産相続は別の問題であり、伝統を尊重しつつ現代のライフスタイルに合った相続の形を考えることが重要。すべての財産を処分して第二の人生を歩む

- 財産に縛られず、新たな人生へ相続にとらわれず、自分の人生を大切にすることが故人への供養にもなる。

- 墓じまいや永代供養の増加

子供のいない夫婦や相続問題を避けるため、県内でも墓じまいを選ぶ人が増えている。

- 財産よりも「どう生きるか」

遺された人が前を向いて生きることが、亡くなった人への最大の報いとなる。

まとめ

財産にこだわらず、感謝の気持ちを持って新たな人生を歩むことが、故人への最高の供養となると思います。同時死亡と死亡診断書の違いと影響

1. 同時死亡とは?

- 定義:複数の人が同じ事故や災害で亡くなり、死亡の前後が不明な場合。

- 法律:民法第32条の2により「同時に死亡した」と推定される。

- 相続の影響

- 通常の相続(夫→妻→子):相続税が二度発生。

- 同時死亡(夫→子):妻を介さず相続税が一度で済む。

2. 死亡診断書の影響

- 死亡時刻が異なる場合:死亡順が明確になり、同時死亡とならない。

- 相続税の違い

- 夫→妻→子の場合、配偶者控除が適用され相続税が軽減。

- 同時死亡だと、子が直接相続し、控除が使えず税負担増。

3. 注意点と対策

- 死亡診断書の確認(記録基準、検視の有無、証拠資料)

- 相続税対策(死亡順による税負担の違いを考慮)

- 遺言書の作成(財産の分配を明確にする)結論:

死亡順の違いが相続税に大きく影響するため、死亡診断書の記載や証拠資料を慎重に確認することが重要。

生前に遺言書や家族信託を説明する重要性

1. 誤解や争いを防ぐ

事前に説明することで、遺言の意図を理解してもらいやすい。

2. 相続トラブルを防ぐ

遺産の分け方に不満が出にくく、家族の対立を避けられる。

3. 家族信託の円滑な運用

受託者や受益者が契約内容を理解し、スムーズに管理できる。

4. 内容の見直しが可能

家族の意見を聞き、より適切な内容に修正できる。

5. 相続手続きの負担軽減

事前の理解で、相続発生後の手続きがスムーズに。

6. 家族の絆を深める

財産の話をオープンにすることで、信頼関係が強まる。

まとめ

付言事項も大事だが、生前に説明することで、争いを防ぎ、スムーズな相続を実現できる。遺留分侵害請求権と対策

遺留分侵害請求権とは?

法定相続人の最低限の取り分(遺留分)が侵害された場合、金銭請求ができる権利。

主に配偶者・子・直系尊属が対象(兄弟姉妹は対象外)。

対策

①遺言書の作成:遺留分を考慮した分配で相続トラブルを防ぐ。

②生前贈与の調整:特定の相続人に偏らないよう、バランスよく行う。

➂現金・金融資産の準備:遺留分侵害請求に備え、現金を確保しておく。

④事前の話し合い:生前に相続人と合意形成し、納得できる形に。

➄家族信託の活用:財産管理を信託で行い、円滑な承継を実現。事前の準備と話し合いが、相続トラブルを防ぐ鍵となります。長男だけで分割をすると後々トラブルになります。

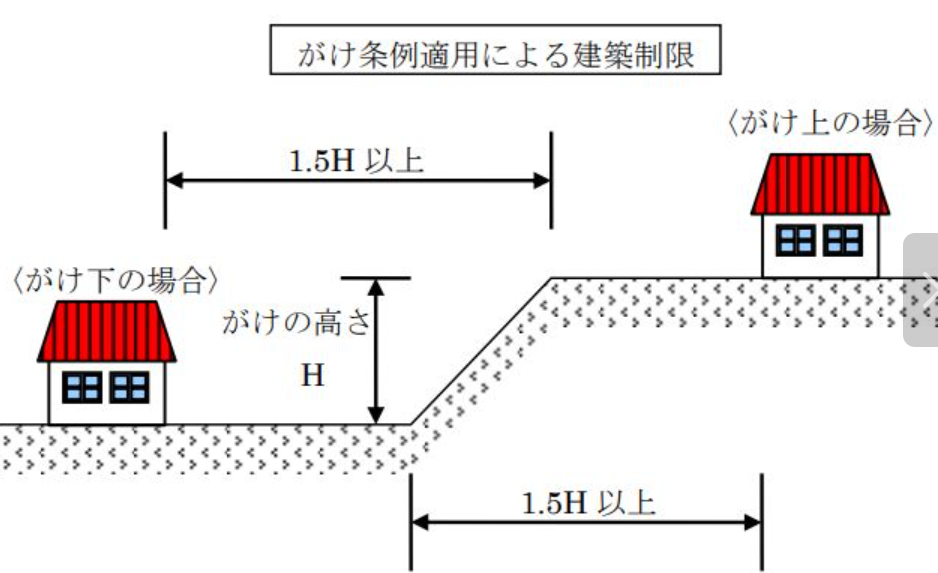

相続税対策と土地評価・・条例・建築基準法等の整合性を検討する

土地評価の視点に条例や建築基準法の観点をも加味することが重要です。

相続税調査と審査請求と訴訟は慎重な判断を

税務調査を続ける中で審査請求(国税不服審判所)したほうが良いと思う案件と訴訟(裁判所)の是非を考える

沖縄の土地問題は複雑な時代背景(戦後処理等)があり、全国画一の財産評価通達にそぐわないことか多々あります。ある相続問題で訴訟を準備していましが、総合的な判断で修正申告を選択しました。相続放棄の決断は慎重に

- 相続放棄:負債も財産も一切受け継がない。負債を避けられるが、プラスの財産も相続不可。

- 限定承認:相続財産の範囲内で負債を支払い、プラスの財産が残れば相続できる。

- 限定承認の注意点:相続人全員の同意が必要、家庭裁判所の手続きが必要。

まとめ

財産と負債の状況を見極め、相続放棄だけでなく限定承認も検討することが大切。税理士の助言を受けながら慎重に判断しよう。独身の兄弟姉妹が亡くなった場合、その相続においては、甥や姪が代襲相続人となる可能性があります。そのため、遺産分割に関する意思を明確にしておかないと、相続人間での調整が難しくなることがあります。特に、相続人の高齢化が進んでいる場合や、相続人が海外に居住している場合には、手続きがより複雑になることが考えられます。こうした事態を避けるためにも、生前に遺言書の作成や家族信託の活用を検討することが望ましいでしょう。

養子縁組は慎重に。

養子縁組を行う際には、将来的な影響を十分に考慮することが重要です。特に、一度成立した養子縁組は解消が難しいため、慎重な判断が求められます。沖縄県では、トートーメーの継承に関わる問題があり、親族間での調整が必要になるケースもあります。場合によっては、遠縁の親族を養子に迎えることがありますが、その後の関係性や継承の在り方について十分な検討がなされないと、後に後悔することにつながることもあります。そのため、養子縁組は十分な準備と話し合いのもとで進めることが望ましいでしょう。相続税申告は過去・遺産分割協議は未来の視点で考える

相続税申告をする際に大事なポイントは相続人が争わない円満な相続です。

「今」だけでなく、「これから」の家族関係、相続人の人生、資産の価値、税制などを

考慮し、最も適した形で遺産を分割することです。感情的・短期的な決定ではなく、

長期的な視点を持つことで、相続人にとってより良い遺産分割が実現できます。

節税目的で、配偶者の税額軽減を使用するにしても、二次相続で争いが起きないよう

相続人間での話し合いと工夫をしておきましょう。